Introdução

Imagine um investimento que pode ser a chave para impulsionar seus ganhos de forma estável e segura. Este é o universo do Certificado de Depósito Bancário, mais conhecido como CDB. Um título de renda fixa que pode transformar sua abordagem financeira. Vamos explorar o que é, como funciona e como você pode otimizar seus ganhos por meio dessa ferramenta financeira estratégica.

Sumário do Conteúdo

O que é um CDB?

O CDB é um título de renda fixa emitido pelos bancos para captar recursos e financiar suas atividades. Ao selecionar esse investimento, você está emprestando dinheiro ao banco e, em troca, recebe juros no final do período.

Como funciona?

O funcionamento do CDB é simples:

- Você escolhe o valor que deseja investir.

- Define o prazo da aplicação (de 1 dia a vários anos).

- Opta pelo tipo de rentabilidade (prefixada, pós-fixada ou híbrida).

No final do período, você recebe o valor aplicado mais os juros. A rentabilidade varia de acordo com o tipo escolhido, o prazo da aplicação e o banco emissor.

Rentabilidades

- Prefixada: Ao optar pelo prefixado, o investidor tem a vantagem de conhecer, desde o início, a taxa de rendimento que será aplicada sobre o valor investido. Isso proporciona uma previsão mais precisa dos ganhos.

- Pós-fixada: A principal característica da rentabilidade pós-fixada é a sua flexibilidade em se adaptar às mudanças nas taxas de juros do mercado. Isso significa que, em cenários de aumento nas taxas, o investidor pode se beneficiar com rendimentos mais atrativos. Por outro lado, em períodos de queda nas taxas de juros, a rentabilidade do CDB pós-fixado pode acompanhar essa tendência. A forma mais comum de expressar a rentabilidade pós-fixada é em relação a um percentual do CDI, que geralmente é próximo à taxa Selic.

- Híbrida: Essa modalidade combina as características dos CDBs prefixados e pós-fixados, oferecendo aos investidores o melhor de ambos os mundos.

Liquidez

A liquidez se refere ao tempo que você precisa esperar para resgatar o dinheiro aplicado.

- CDBs prefixados e híbridos: geralmente não permitem resgate antes do vencimento.

- CDBs pós-fixados: podem ter liquidez diária, permitindo resgate a qualquer momento.

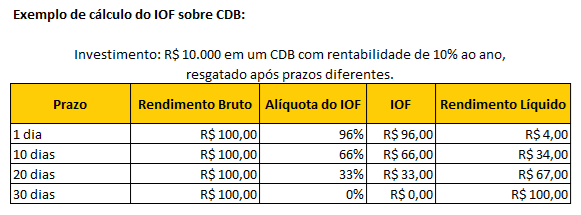

Custos, Imposto de Renda e IOF

Uma das grandes vantagens do CDB é a isenção de taxas de administração. No entanto, é fundamental estar atento a eventuais custos, como o Imposto de Renda, que incide sobre os rendimentos e também o IOF, que é cobrado apenas em resgates realizados antes de 30 dias da data da aplicação.

- Tabela Regressiva do Imposto de Renda

| Prazo da Aplicação | Alíquota do IR |

| Até 180 dias | 22,50% |

| De 181 a 360 dias | 20% |

| De 361 a 720 dias | 17,50% |

| Acima de 720 dias | 15% |

- Tabela Regressiva do IOF

| Dias | Alíquota (%) | Dias | Alíquota (%) | Dias | Alíquota (%) |

| 1 | 96 | 11 | 63 | 21 | 30 |

| 2 | 93 | 12 | 60 | 22 | 26 |

| 3 | 90 | 13 | 56 | 23 | 23 |

| 4 | 86 | 14 | 53 | 24 | 20 |

| 5 | 83 | 15 | 50 | 25 | 16 |

| 6 | 80 | 16 | 46 | 26 | 13 |

| 7 | 76 | 17 | 43 | 27 | 10 |

| 8 | 73 | 18 | 40 | 28 | 6 |

| 9 | 70 | 19 | 36 | 29 | 3 |

| 10 | 66 | 20 | 33 | 30 | 0 |

Vantagens

- Segurança: O CDB é considerado um investimento de baixo risco, uma vez que é garantido pelo Fundo Garantidor de Créditos (FGC) em até R$250.000 por CPF e por instituição financeira, conferindo segurança ao investidor.

- Diversificação da Carteira: O CDB oferece diversas opções de prazos e rentabilidades, permitindo que o investidor diversifique sua carteira de acordo com seus objetivos e perfil de risco.

- Acesso a Diferentes Modalidades: Existem CDBs com rentabilidade prefixada, pós-fixada ou até mesmo híbrida, oferecendo flexibilidade para atender às preferências e estratégias do investidor.

- Liquidez: Muitos CDBs oferecem liquidez diária ou possibilidade de resgate antecipado, proporcionando acesso rápido aos recursos em caso de necessidade.

- Isenção de Taxas de Administração: Diferentemente de alguns outros investimentos, o CDB geralmente não possui taxas de administração, o que significa que uma maior parte dos rendimentos vai diretamente para o investidor.

Desvantagens

- Imposto de Renda: O CDB está sujeito à tributação do Imposto de Renda (IR), que segue uma tabela regressiva. Investimentos de curto prazo podem sofrer a incidência do Imposto sobre Operações Financeiras (IOF).

- Rentabilidade Inferior a Outros Ativos: Em alguns cenários de mercado, a rentabilidade do CDB pode ser inferior a outras opções de investimento, como ações ou fundos multimercado.

- Carência e Resgate Antecipado: Alguns CDBs podem ter períodos de carência, nos quais o resgate antecipado pode resultar na perda de parte dos rendimentos. É essencial verificar as condições específicas de cada título.

- Dependência da Saúde Financeira do Banco Emissor: A rentabilidade e a segurança do CDB dependem da saúde financeira da instituição emissora. Embora o FGC garanta parte dos investimentos em caso de falência do banco, ainda existe um risco associado à saúde financeira da instituição.

- Impacto da Inflação: Em momentos de inflação elevada, a rentabilidade do CDB, principalmente dos pré-fixados, pode não acompanhar o aumento dos preços, resultando em perda de poder de compra.

Regulamentação

A regulamentação do CDB é fundamental para garantir a transparência, segurança e integridade desse instrumento de investimento. No Brasil, essa regulamentação é realizada pelo Banco Central do Brasil (BACEN), que estabelece diretrizes e normas para o funcionamento do sistema financeiro e a emissão de títulos como o CDB. Aqui estão alguns pontos-chave relacionados à regulamentação do CDB:

- Autorização para Emissão: As instituições financeiras que desejam emitir CDBs precisam de autorização do BACEN. Esse processo inclui avaliação da saúde financeira da instituição e garantias de que ela está em conformidade com as normas estabelecidas.

- Transparência e Informações aos Investidores: A regulamentação exige que as instituições forneçam informações claras e transparentes aos investidores antes da emissão do CDB. Isso inclui detalhes sobre taxas de juros, prazos, modalidades (pré-fixado, pós-fixado, etc.) e eventuais riscos associados ao investimento.

- Fundo Garantidor de Créditos (FGC): Embora não seja diretamente administrado pelo BACEN, o FGC é uma entidade autorizada e supervisionada pelo Banco Central. Ele garante os investimentos em CDB até um determinado limite (atualmente R$250.000 por CPF e por instituição financeira), proporcionando uma camada adicional de segurança aos investidores.

- Política Monetária e Impacto na Taxa de Juros: O BACEN, por meio de sua atuação na definição da taxa básica de juros (Selic) e na condução da política monetária, influencia diretamente a rentabilidade dos CDBs pós-fixados, que frequentemente estão atrelados a índices como o CDI (Certificado de Depósito Interbancário), que por sua vez acompanha a taxa Selic.

- Fiscalização e Cumprimento das Regras: O BACEN realiza a fiscalização contínua das instituições financeiras para garantir que estejam em conformidade com as regras estabelecidas. Isso inclui avaliação da solidez financeira, práticas operacionais e adequação às normas de governança.

- Adequação à Legislação Vigente: O CDB está sujeito às leis e regulamentos do mercado financeiro e de capitais, bem como a eventuais mudanças na legislação. As instituições emissoras e os investidores devem estar cientes e em conformidade com essas normas.

Passo a Passo para Investir

Investir em um CDB é um processo relativamente simples, e aqui está um passo a passo básico para guiá-lo através desse procedimento:

- Defina seus Objetivos e Perfil de Investidor:

Antes de começar, tenha claro por que está investindo e qual é o seu perfil de investidor. Isso ajudará a escolher o tipo de CDB mais adequado às suas necessidades. - Escolha uma Instituição Financeira Confiável:

Selecione uma instituição financeira confiável para realizar o investimento. Pode ser um banco tradicional, uma corretora de valores ou uma plataforma online. - Abra uma Conta na Instituição Escolhida:

Caso ainda não tenha uma conta na instituição financeira escolhida, será necessário abrir uma. O processo geralmente envolve fornecer documentos pessoais e comprovante de residência. - Entenda os Tipos de CDB Disponíveis:

Antes de investir, compreenda as opções de CDB disponíveis, como os pré-fixados, pós-fixados e híbridos. Cada modalidade tem suas próprias características e riscos. - Avalie as Taxas e Condições do CDB:

Verifique as taxas de remuneração oferecidas, os prazos disponíveis e as condições específicas do CDB que está considerando. Isso inclui a possibilidade de resgate antecipado e eventuais custos. - Realize a Aplicação:

Após escolher o CDB mais adequado às suas necessidades, realize a aplicação. Geralmente, esse processo pode ser feito pela plataforma online da instituição financeira. - Acompanhe seus Investimentos:

Uma vez realizado o investimento, acompanhe regularmente seus rendimentos e o desempenho do CDB. Algumas instituições oferecem plataformas online para facilitar esse acompanhamento. - Considere a Tributação:

Lembre-se de que o CDB está sujeito à tributação do Imposto de Renda (IR). Entenda como a tributação funciona, especialmente se planeja resgatar o investimento em prazos inferiores a 30 dias. - Reavalie Periodicamente:

Periodicamente, reavalie seus investimentos e objetivos financeiros. Isso permite ajustes conforme as mudanças no mercado ou nas suas próprias circunstâncias.

Lembre-se de que, ao investir, é sempre recomendável buscar orientação profissional, seja de um assessor financeiro ou de profissionais da própria instituição financeira, para tomar decisões mais informadas e alinhadas aos seus objetivos.

Conclusão

O CDB é um investimento que oferece diversas vantagens, como segurança, rentabilidade e liquidez. No entanto, é importante estar atento às desvantagens, como a tributação e o risco de crédito. Ao considerar seu perfil de investidor, objetivos financeiros e realizar uma pesquisa cuidadosa, você poderá tomar decisões de investimento mais assertivas.

Disclaimer

As informações presentes neste artigo são de caráter informativo e não constituem um conselho de investimento. É importante realizar sua própria pesquisa e consultar um profissional de investimentos antes de tomar decisões financeiras.